十 美国统治地位的黯然失色

贸易的增长

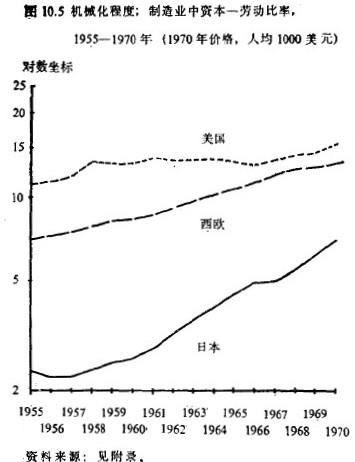

国际垄断寡头

美国经济的回降

国内的低积累

国外投资

繁荣、布雷顿森林体系和美元

美国获利

维持美元的代价

国际货币制度的改革

| 1950 | 1970 | |

| 美国占发达资本主义国家生产的比重 | 58① | 47 |

| 美国占发达资本主义国家固定资产总额的比重 | 52① | 45 |

| 美国人均产值与其他国家比较 | ||

| 英国 | 182 | 166 |

| 法国 | 217 | 133 |

| 西德 | 270 | 133 |

| 意大利 | 400 | 217 |

| 美国制造业劳动生产率与其他国家的比较 | ||

| 英国 | 279 | 285 |

| 西德 | 367 | 232 |

| 日本 | ―― | 272② |

| 美国占最大10国制造业产量比重 | 62③ | 44④ |

| 美国占世界制造业出口的比重 | 33 | 16 |

| ①1952年 ②1953年 ③采用罗埃对日本与西德劳动生产率的比较中的估计 ④1971 资料来源 克拉维斯,表1;柏莱斯,1981,表41;勃兰森,表3.8,3.13;罗埃,表3 |

||

| 1950 | 1971 | |

| 西欧国家之间 | 4.6 | 46.7 |

| 北美国家之间 | 2.5 | 11.7 |

| 西欧国家与北美国家之间 | 2.6 | 15.6 |

| 日本与欧洲北美国家之间 | 0.3 | 13.7 |

| 小计 | 10.0 | 87.8 |

| 世界其他地区 | 14.3 | 53.2 |

| 总计 | 24.3 | 141.0 |

| 资料来源:巴契洛等,表2.4 |

| 1913 | 1937 | 1950 | 1963 | 1971 | |

| 西欧 ② | 13 | 6 | 6 | 11 | 17 |

| 美国 | 3 | 2 | 2 | 3 | 8 |

| 日本 | 34 | 11 | 3 | 4 | 5 |

| ①进口占制成品生产与进口之和的% ②英国、法国、西德、意大利非加权平均 资料来源:梅泽尔斯,表6.4;巴契洛等,表3.3 |

|||||

| 1953―1959年 | 1959年―1971年 | |

| 英国 | 0.2 | 6.3 |

| 西德 | 16.9 | 9.2 |

| 日本 | 19.0 | 15.9 |

| 资料来源:布兰逊,表3.14 | ||

| 1960 | 1970 | |

| 西德 | 33 | 57 |

| 英国 | 34 | 40 |

| 日本 | 10 | 23 |

| 资料来源:G.雷,1972年,表1;1967年,表1 | ||

| 欧洲经济共同体 | 日本 | |

| 高科研密集部门 | 29 | 71 |

| 其中电子部门 | 19 | 50 |

| 中等科研密集部门 | 27 | 158 |

| 其中汽车部门 | 51 | 218 |

| 低科研密集部门 | 7 | 68 |

| 其中纺织部门 | 11 | 57 |

| 所有的大公司 | 26 | 106 |

| 资料来源;邓宁和皮斯,表5.5 | ||

| 1950―1959年 | 1960―1967年 | |

| 商品贸易 | 29.3 | 39.6 |

| 劳务和汇款 | -5.3 | -8.5 |

| 净军事转移 | -23.1 | -20.5 |

| 美国政府赠与(不包括军事) | -20.5 | -14.8 |

| 净利息和红利收入 | 25.5 | 36.5 |

| 经常项目均衡 | 6.0 | 32.3 |

| 直接投资(净) | -17.2 | -27.9 |

| 股票和债券投资(净) | -3.7 | -6.4 |

| 政府贷款 | -4.1 | -10.6 |

| 长期资本 | -25.0 | -44.9 |

| 经常项目与长期资本平衡 | -19.0 | -12.6 |

| 外国私人掌握的美元 | 1.5 | -2.8 |

| 提高资金来源: | ||

| 外国官方储备掌握的没有 | 13.0 | 8.1 |

| 美国储备的下降 | 4.5 | 6.7 |

| (其中黄金储备) | (5.1) | -7.4 |

| ①包括净短期资本。②不包括美国对外国私人的流动债务。③包括美国对外国私人的流动债务。 资料来源:《美国现代商业概览》1975年6月,1972年10月 |

||