V.I. Lenin

Het imperialisme als hoogste stadium van het kapitalisme

De belangrijkste en oorspronkelijke functie van de banken is de bemiddeling bij betalingen. In verband daarmee maken de banken braakliggend geldkapitaal tot functionerend, d.w.z. tot winstgevend kapitaal. Ze brengen allerlei geldelijke inkomsten bijeen en stellen deze ter beschikking aan de klasse der kapitalisten.

Naarmate het bankwezen zich ontwikkelt en in enkele weinige instellingen geconcentreerd wordt, ontgroeien de banken aan de rol van bescheiden bemiddelaars en worden tot almachtige monopolisten die beschikken over bijna het gehele geldkapitaal van de gezamenlijke kapitalisten en middenstanders, zowel als over het grootste deel van de productiemiddelen en grondstoffen in een bepaald land, of in een hele reeks landen. Dit plaatsmaken van talrijke bescheiden bemiddelaars voor een handvol monopolisten vormt een van de fundamentele processen waarmee het kapitalisme uitgroeit tot kapitalistisch imperialisme. Daarom moeten wij in de eerste plaats bij de concentratie van het bankwezen stilstaan.

In de jaren 1907-1908 beschikten de Duitse kredietbanken met een aandelenkapitaal van meer dan 1 miljoen mark, over 7 miljard mark aan deposito’s, in 1912-1913 bedroegen deze deposito’s reeds 9,8 miljard mark. Een toename met 40 procent in vijf jaren. Van deze 2,8 miljard toename kwam 2,75 miljard voor rekening van 57 banken met een kapitaal van meer dan 10 miljoen mark elk. De verdeling van de deposito’s over de grote en kleine banken was als volgt: [25]

De grote banken waarvan negen over bijna de helft van alle deposito’s beschikten, hadden de kleine verdrongen.

Hierbij is echter geen rekening gehouden met allerlei momenten, zoals bvb. het feit dat zeer vele kleine banken feitelijk filialen van de grote werden enz. Daarover zullen wij verderop spreken.

Eind 1913 schatte Schulze-Gävernitz dat negen grote Berlijnse banken over 5,1 miljard mark van de totaal ongeveer 10 miljard deposito’s beschikten. [26] Met betrekking tot het hele bankkapitaal, inclusief de deposito’s schreef deze auteur:

“De negen grote Berlijnse banken met de bij hen aangesloten instellingen, beheerden eind 1909 11,3 miljard mark, d.i. ongeveer 83 procent van het totale Duitse bankkapitaal. De Deutsche Bank’ die, met de bij haar aangesloten banken, ongeveer 3 miljard mark beheert, is naast de directie van de Pruisische Staats- spoorwegen, de grootste — en bovendien in hoge mate gedecentraliseerde — kapitaal-concentratie in de oude wereld”. [27]

We hebben de vermelding van de “aangesloten” banken onderstreept, want ze betreft een van de belangrijkste kenmerken van de moderne kapitalistische concentratie. De grote ondernemingen en vooral de banken verslinden niet alleen letterlijk de kleine, maar “binden” ze ook aan zich, onderwerpen ze, nemen ze op in “hun” groep, in hun “concern”, door middel van participatie — zoals de technische term luidt — aan hun kapitaal, door middel van aankopen of ruilen van aandelen, door een systeem van kredietverlening, enz. enz. Prof. Liefmann wijdde heel een omvangrijk “werk” van vijf honderd bladzijden aan de beschrijving van de moderne “participatie- en financieringsmaatschappijen” [28], waarin hij helaas zeer onbenullige “theoretische” bespiegelingen aan het dikwijls onbegrepen feitenmateriaal heeft toegevoegd. [29] Waartoe dit stelsel van “participatie” met betrekking tot de concentratie leidt, wordt het best aangetoond in het werk van de bankier Riesser over de grote Duitse banken. [30] Maar vóór we tot zijn gegevens overgaan, nog een concreet voorbeeld van het “participatie-stelsel”.

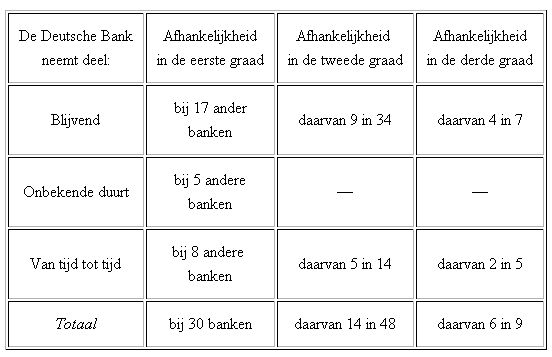

De “groep” van de “Deutsche Bank” is een van de grootste, zo niet de grootste van alle grote bankgroepen. Om de belangrijkste banden te kunnen onderscheiden die de ban- ken van deze groep bijeenhouden, moet men verschil maken tussen participatie van de eerste, tweede en derde graad, of wat op hetzelfde neerkomt, tussen afhankelijkheid van de eerste, tweede en derde graad (van de kleinere banken ten opzichte van de “Deutsche Bank”). Men krijgt dan het volgende beeld: [31]

Onder de 8 banken, die van tijd tot tijd in de eerste graad van de “Deutsche Bank” afhankelijk zijn, behoren drie buitenlandse banken: een Oostenrijkse (de Weense “Bankverein”) en twee Russische (de “Siberische Handelsbank” en de “Russische Bank voor Buitenlandse Handel”). Alles samen behoren tot de groep van de “Deutsche Bank”, direct of indirect, geheel of ten dele 87 banken, en het totaal aan eigen of vreemd kapitaal waarover de groep beschikt bedraagt tussen de 2 en 3 miljard mark.

Het is duidelijk dat een bank die aan het hoofd van zo’n groep staat en met een half dozijn niet veel kleinere banken overeenkomsten sluit voor bijzonder grote en voordelige financi8le operaties, als bvb. staatsleningen, reeds aan de rol van “bemiddelaar” is ontgroeid en tot een verbond van een handvol monopolisten is geworden.

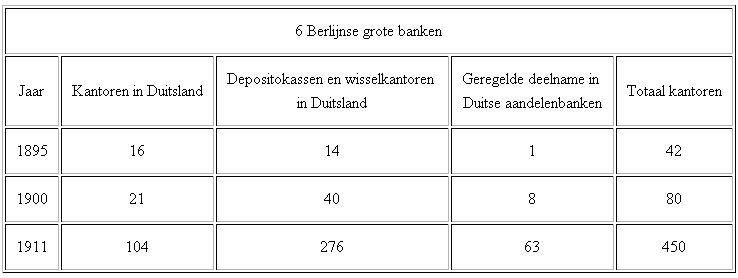

Hoe snel zich juist aan het eind van de 19e en het begin van de 20e eeuw de concentratie van het bankwezen in Duitsland voltrok blijkt uit de volgende, door ons in verkorte vorm van Riesser overgenomen gegevens:

Wij zien hoe snel een dicht net van kanalen ontstaat, dat het gehele land omvat, alle kapitalen en geldinkomsten centraliseert en duizenden verbrokkelde bedrijven in één enkel, algemeen nationaal-kapitalistisch bedrijf, en tenslotte zelfs in één kapitalistisch wereldbedrijf samenvat. De “decentralisatie” waarover Schulze-Gävernitz in het hierboven aangehaalde citaat uit naam van de huidige burgerlijke economie spreekt, is in werkelijkheid niet anders dan de onder- werping van een steeds groter aantal vroeger betrekkelijk “onafhankelijke”, of juister gezegd, lokaal-(plaatselijk) beperkte economische eenheden, aan één centrum. In werkelijkheid is dit dus centralisatie, — het versterken van de rol, de betekenis en de macht van de monopolische reuzen.

In de oudere kapitalistische landen is dit “net van banken” nog dichter. In Engeland (met Ierland) bedroeg in 1910 het aantal filialen van alle banken 7151. Vier grote banken hadden ieder meer dan 400 filialen (van 447 tot 689); nog vier andere elk meer dan 200, en elf hadden elk meer dan 100 filialen.

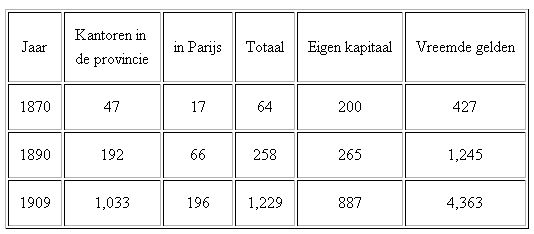

In Frankrijk ontwikkelden drie zeer grote banken: “Crédit Lyonnais”, “Comptoir National” en “Société Générale” — hun activiteiten en filialen op de volgende wijze:[32]

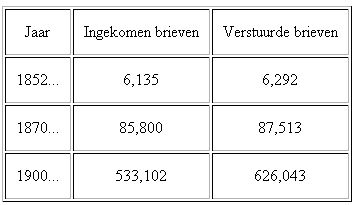

Om een beeld te geven van de “betrekkingen” van een moderne grote bank, brengt Riesser gegevens over het aantal brieven, dat de “Diskonto-Gesellschaft”, een van de grootste banken in Duitsland en in de hele wereld (met een kapitaal van 300 miljoen mark in 1914) heeft verzonden en ontvangen:

Bij de grote Parijse bank “Crédit Lyonnais” steeg het aantal rekeningen van 28.535 in 1875 tot 633.539 in 1912. [33]

Aanschouwelijker dan lange redeneringen tonen deze eenvoudige getallen hoe met de concentratie van het kapitaal en de toeneming van de omzet van de banken hun betekenis principieel verandert. Uit de alleenstaande kapitalisten vormt zich één collectieve kapitalist. Als een bank de rekening- courant voor enkele kapitalisten bijhoudt, is dit kennelijk een zuiver technische, uitsluitend als hulpdienst te waarderen operatie. Maar wanneer deze activiteit reusachtige afmetingen aanneemt zal het blijken, dat een handjevol monopolisten de handels- en industriële zaken van de hele kapitalistische maatschappij aan zich onderwerpt. Dankzij hun connecties, het bijhouden van de lopende rekeningen en andere financiële operaties krijgen zij de mogelijkheid zich eerst een nauwkeurig beeld te vormen van een kapitalistische onderneming, deze dan te controleren en vervolgens te beïnvloeden door het krediet aan bepaalde voorwaarden te verbinden, om tenslotte haar lot geheel en al te bepalen, de rentabiliteit vast te stellen, haar kapitaal te onttrekken, of haar de gelegenheid te geven haar kapitaal snel en in grote omvang te vermeerderen, enz.

Wij noemden zoëven de 300 miljoen mark van de “Diskonto-Geselischaft” te Berlijn. De kapitaal-uitbreiding van deze instelling was een episode in de strijd om de hegemonie tussen twee van de grootste Berlijnse banken: de “Deutsche Bank” en de “Diskonto-Gesellschaft”. In 1870 was de eerste nog een nieuweling en beschikte slechts over een kapitaal van 15 miljoen mark; de tweede over 30 miljoen. In 1908 had de eerste een kapitaal van 200 miljoen, de tweede van 170 miljoen. In 1914 verhoogde de eerste zijn kapitaal tot 250 miljoen mark en de tweede tot 300 miljoen door middel van fusie met een andere eersterangs bank, de “Schaffhausensche Bankverein”. Daarbij gaat deze strijd om de hegemonie natuurlijk gepaard met steeds talrijker en solider “overeenkomsten” tussen de beide banken. Deze gang van zaken dwingt zelfs bankspecialisten die in economische aan- gelegenheden op een standpunt staan dat niet verder gaat dan uiterst gematigde, keurig burgerlijke hervormingen, tot de volgende conclusies:

“Andere banken zullen dezelfde weg inslaan”, schreef het Duitse tijdschrift “Die Bank” in verband met de kapitaaluitbreiding van de “Diskonto-Gesellschaft” tot 300 miljoen, “en van de 300 personen die Duitsland thans economisch regeren, zullen er mettertijd 50, 25 of nog minder overblijven. Men mag ook niet verwachten, dat de nieuwste concentratiebeweging zich tot het bankwezen zal beperken. De nauwere banden tussen de banken leiden natuurlijk ook tot toenadering tussen de industriële concerns die ze begunstigen... en op een goede dag zullen wij wakker worden en ons de ogen uitwrijven: om ons heen zullen wij alleen trusts zien en in het verschiet de noodzakelijkheid de particuliere monopolies door staatsmonopolies te vervangen. En toch hebben wij ons in de grond van de zaak niets anders te verwijten, dan dat wij aan de ontwikkeling van de dingen de vrije, zij het door het aandelenstelsel een weinig versnelde loop hebben gelaten.”[34]

Ziehier een staaltje van de hulpeloosheid van de burgerlijke publicistiek, van welke de burgerlijke wetenschap zich slechts onderscheidt door een mindere mate van oprechtheid en door het streven, het wezen van de zaak te verdoezelen. Men “wrijft zich de ogen uit” bij de gevolgen van de concentratie; — men “berispt” de regering van het kapitalistische Duitsland of de kapitalistische “maatschappij” (“ons”); — men vreest “versnelling” van de concentratie ten gevolge van het invoeren van de aandelen, — zoals de Duitse “kartel-specialist” Tschierschky de Amerikaanse trusts vreest en “de voorkeur geeft” aan de Duitse kartels, want deze zouden de “technische en economische ontwikkeling niet zo overhaasten als de trusts” [35]. Is dat geen hulpeloosheid?

Maar feiten blijven feiten. Duitsland kent geen trusts; er zijn “alleen maar” kartels. Niettemin wordt het geregeerd door niet meer dan 300 kapitaal-magnaten, wier aantal bovendien onophoudelijk afneemt. In ieder geval zijn het de banken die de kapitaal-concentratie en de vorming van monopolies in alle kapitalistische landen, onder alle mogelijke vormen van bankwetgeving, geweldig versterken en versnellen.

Een halve eeuw geleden schreef Marx in “Het Kapitaal”, dat de banken “de vorm, en uitsluitend de vorm voor een algemene boekhouding en verdeling van de productiemiddelen op maatschappelijke schaal, doen ontstaan.” De door ons aangehaalde gegevens over de groei van het bankkapitaal; over het toenemend aantal kantoren en filialen, zowel als rekeningen van de grote banken enz., tonen ons concreet deze “algemene boekhouding” van de klasse der kapitalisten in haar geheel. Zelfs niet alleen van de kapitalisten, want de banken zamelen — zij het tijdelijk — ook zuur verdiend geld in van kleine ondernemers, kantoorpersoneel en een dunne bovenlaag van de arbeiders. Formeel gesproken roepen de moderne banken — drie à zes van de grootste in Frankrijk, zes à acht in Duitsland — die over miljarden en miljarden beschikken een “algemene verdeling van de productiemiddelen” in het leven. Deze is echter naar haar inhoud volstrekt niet “algemeen”, maar particulier d.w.z. aangepast aan de belangen van het grote — vooral allergrootste, monopolistische — kapitaal. Dit doet verhoudingen ontstaan waaronder de massa van de bevolking een hongerbestaan leidt, de ontwikkeling van de landbouw hopeloos achter blijft bij die van de industries en binnen deze zelf de “zwaarindustrie” de overige takken aan zich schatplichtig maakt.

Op het gebied van de vermaatschappelijking van de kapitalistische economie beginnen de spaarbanken en de postkantoren met de banken te concurreren omdat zij meer “gedecentraliseerd” zijn dan de banken, d.w.z. hun invloed over steeds meer gebieden uitbreiden, over steeds verder afgelegen oorden, over al bredere kringen van de bevolking. Hier volgen vergelijkende gegevens die een Amerikaanse commissie heeft bijeengebracht over de ontwikkeling van de deposito’s bij de banken en spaarbanken:[36]

De spaarbanken, die 4 en 4,25 procent rente betalen, zijn gedwongen voor hun kapitalen een “rendabele” belegging te zoeken en zich in te laten met wissel-, hypotheek- en andere operaties. De grenzen tussen bank en spaarbank “worden steeds vager”. De kamers van koophandel te Bochum en te Erfurt eisen bvb. dat het aan de spaarbanken “verboden” wordt, “zuivere” bankzaken te doen, zoals het disconteren van wissels; zij eisen dat het “bank”-bedrijf van de postkantoren besnoeid zal worden. Het is alsof de bankmagnaten vrezen, dat het staatsmonopolie hen van een volkomen onverwachte zijde zal besluipen. Maar deze vrees heeft natuurlijk geen grotere betekenis dan bvb. de concurrentie tussen twee afdelingschefs op één en hetzelfde kantoor. Want enerzijds beschikken per slot van rekening dezelfde bankmagnaten over de miljarden van de spaarbanken; en anderzijds dient het staatsmonopolie onder het kapitalisme slechts om de miljonairs van deze of gene tak van industries die door bankroet bedreigd worden, uit de brand te helpen.

Dat het oude kapitalisme waar de vrije concurrentie heerste wordt afgelost door het nieuwe, monopolistische, komt onder meer tot uitdrukking in de afnemende betekenis van de beurs. “Die Bank” schrijft:

“De beurs is sinds lang niet meer de onontbeerlijke bemiddelaar van het geldverkeer, zoals vroeger toen de banken het grootste deel van de emissies nog niet onder hun vaste klanten konden plaatsen”.[37]

“De zegswijze, iedere bank is een beurs’ bevat meer waarheid naarmate de bank groter is en de concentratie in het bankwezen zich ontwikkelt”.[38]

“Terwijl vroeger, in de jaren tussen 1870 en 1880, de beurs met haar jeugdige uitspattingen”, (een “fijne” toespeling op de beurskrach van 1873, [39] op de schandalen bij het oprichten van naamloze vennootschappen [40] enz.), “het tijdperk van Duitslands industrialisatie opende, kunnen de banken en de industrie zich tegenwoordig wel alleen redden’. De heerschappij van onze grote banken over de beurs bewijst slechts dat de Duitse industriestaat volkomen georganiseerd is. Indien de inwerking van de automatisch functionerende economische wetten hierdoor verminderd en die van de bewuste regeling door de banken buitengewoon uitgebreid wordt, krijgt een klein aantal leidende personen een onmetelijke economische verantwoordelijkheid”.[41]

Dit schrijft de bij alle imperialisten gezaghebbende apologeet van het Duitse imperialisme, prof. Schulze-Gävernitz die overigens slechts een “kleinigheid” tracht te verdoezelen, en wel dat deze “bewuste regeling” door de banken bestaat in het plukken van het publiek door een handvol “volledig georganiseerde” monopolisten. De taak van een burgerlijk professor bestaat nu eenmaal niet in het blootleggen van de ganse mechaniek — niet in het ontmaskeren van de streken van de bankmonopolisten, maar in het verbloemen van hun transacties.

Riesser, een econoom en bankier met nog meer gezag, maakt zich eveneens met een paar nietszeggende frasen af van feiten die onmogelijk ontkend kunnen worden:

“Daaruit volgt dan ook, dat de beurs steeds meer de voor de hele economie en voor het effecten-verkeer absoluut noodzakelijke eigenschap verliest van niet alleen de nauwkeurige maatstaf, maar ook een bijna automatisch werkende regulateur te zijn van de bij haar samenvloeiende economische bewegingen”. [42]

Met andere woorden: — het oude kapitalisme, het kapitalisme van de vrije concurrentie, met de beurs als absoluut onmisbare regulateur, gaat tot het verleden behoren. Het werd afgelost door een nieuw kapitalisme dat de duidelijke tekenen vertoont van een soort overgangsverschijnsel, een mengsel van vrije concurrentie en monopolisme. Natuurlijk dringt zich de vraag op, waarin dan dit nieuwste kapitalisme “overgaat”, maar de burgerlijke geleerden vrezen deze vraag te stellen.

“Dertig jaar geleden deden de vrij concurrerende ondernemers negen tiende van het economische werk, dat niet aan de vaardige handen van de arbeiders kon worden overgelaten. Tegenwoordig vervullen beambten negen tiende van deze economische hoofdarbeid. Het bankwezen staat aan het hoofd van deze ontwikkeling”.[43]

Deze erkenning van Schulze-Gävernitz leidt steeds weer tot de vraag — waartoe dan het jongste kapitalisme, het kapitalisme in zijn imperialistische stadium, de overgangsvorm is...

Bij de weinige banken die door het concentratie-proces aan de top van de kapitalistische economie overblijven, bemerkt men natuurlijk het steeds sterkere streven naar monopolistische overeenkomsten, naar een trust van banken.

In Amerika heersen niet negen, maar twee zeer grote banken — die van de miljardairs Rockefeller en Morgan — over een kapitaal van elf miljard mark. [44] In Duitsland bracht het, door ons hierboven aangehaalde opslokken van de “Schaffhausensche Bankverein” door de “Diskonto-Gesellschaft”, de “Frankfurter Zeitungl” [45] het blad van de beursbelangen, tot het volgende oordeel:

“Met de toenemende concentratie van de banken wordt het aantal instellingen, waartoe men zich om grote kredieten kan wenden, steeds geringer. De grote industrie wordt steeds afhankelijker van slechts enkele bankgroepen. De banden tussen industrie en financiers beperken de vrijheid van beweging van de industriële maatschappijen, die op het bankkapitaal zijn aangewezen. Daarom beschouwt de grote industrie de toenemende trustvorming onder de banken met gemengde gevoelens. Herhaaldelijk moest men immers constateren dat de grote bankgroepen afspraken begonnen te maken, die op een beperking van de concurrentie moeten uitlopen”.[46]

Telkens en telkens weer loopt de ontwikkeling van het bankwezen uit op monopolisme!

De nieuwe rol van de banken treedt waarschijnlijk het meest aanschouwelijk naar voor met betrekking tot hun nauwe verband met de industries Wanneer de bank wissels van een bepaalde ondernemer disconteert, voor hem een rekening- courant opent enz., verandert zo’n handeling op zich zelf geen jota aan de onafhankelijkheid van die ondernemer en de bank beperkt zich tot de rol van bescheiden bemiddelaar. Maar wanneer deze operaties talrijker worden en zich consolideren; wanneer de bank enorme kapitalen in haar handen concentreert; wanneer het bijhouden van een rekening courant de bank in de gelegenheid stelt — en dat gebeurt immers — om de economische positie van de gegeven onderneming steeds nauwkeuriger en vollediger te leren kennen, dan wordt de industriële kapitalist steeds afhankelijker van de bank.

Daarbij ontstaat een soort personele unie tussen de banken en de grootste industriële en handelsondernemingen. Ze smelten samen door concentratie van het aandelenbezit, doordat de bankiers lid worden van de raad van toezicht (of van de directie) van de handels- en industriële ondernemingen en omgekeerd. De Duitse econoom Jeidels heeft zeer nauw- keurige gegevens verzameld over dit soort van concentratie van kapitaal en ondernemingen. De zes grootste Berlijnse banken waren door hun directeuren in 344 industriële maatschappijen vertegenwoordigd en door hun leden van de raad van toezicht nog eens in 407, tezamen in 751 maatschappijen. In 289 maatschappijen hadden zij minstens twee leden in de raad van toezicht, of bezetten zij de post van voorzitter. Deze handels- en industrie-maatschappijen behoorden tot de meest verschillende bedrijfstakken en betroffen zowel het verzekeringswezen als het transport, restaurants, theaters, kunstnijverheid enz. Aan de andere kant zaten er in de raden van toezicht van die zelfde zes banken (in 1910) 51 grootindustriëlen, onder wie een directeur van de firma Krupp, een van de reusachtige scheepvaartmaatschappij “Hapag” (Hamburg-Amerika-lijn) enz. enz. Elk van de zes banken nam van 1895 tot 1910 deel aan de emissie van aandelen en obligaties voor vele honderden industriemaatschappijen, en wel van 281 tot 419. [47]

De “personele unie” van de banken met de industrie wordt aangevuld door een “personele unie” van beide met de regering. Jeidels schrijft:

“In de raad van toezicht, reserveert men vrijwillig plaatsen voor personen met een klinkende naam en ook voor vroegere staatsambtenaars die niet weinig faciliteiten (!!) kunnen verschaffen in de omgang met de regering... In de raad van toezicht van een grote bank heeft gewoonlijk een lid van het parlement of van de Berlijnse gemeenteraad zitting”.

De groot-kapitalistische monopolies schieten dus op alle mogelijke “natuurlijke” en “bovennatuurlijke” manieren als paddestoelen uit de grond. Arbeidsverdeling tussen de enkele honderden financiële koningen van de moderne kapitalistische maatschappij wordt als het ware systeem:

“Deze uitbreiding van de activiteiten van enkele groot-industriëlen” (die tot de bankdirecties gaan behoren enz.) “en de beperking van de bevoegdheden van provinciale bankdirecteuren tot een bepaald industrieel district, gaan gepaard aan een zekere toenemende specialisatie van de bankdirecteuren naar bedrijfstakken. Zo’n specialisatie is alleen denkbaar bij een grote omvang van het gehele bankwezen, met name van zijn verbindingen met de industrie. Deze arbeidsverdeling voltrekt zich in twee richtingen: enerzijds specialiseert één van de bankdirecteuren zich op de industrie in haar geheel; anderzijds worden de overige directeuren lid van de raad van toezicht van bepaalde ondernemingen, of groepen van ondernemingen, die onderling naar bedrijf of belangen verwant zijn” (het kapitalisme heeft zich reeds opgewerkt tot georganiseerd toezicht op de afzonderlijke ondernemingen)... “De een legt zich speciaal toe op de binnenlandse industries of soms alleen op de West-Duitse” (West-Duitsland is het industrieel meest ontwikkelde deel van Duitsland), “anderen op de betrekkingen met vreemde staten en de buitenlandse industries kaderkwesties, beurszaken enz. Daarnaast is dan dikwijls iedere bankdirecteur verantwoordelijk voor een bepaald district of een bepaalde tak van industries waarin hij als commissaris iets te vertellen heeft, de een werkt voornamelijk in de raad van toezicht van elektriciteitsmaatschappijen, de ander in die van de chemische fabrieken, bierbrouwerijen of suikerfabrieken, weer anderen vindt men slechts in enkele geïsoleerde industrie-ondernemingen, daarentegen des te meer in de raad van toezicht van verzekeringsmaatschappijen... Het staat vast, dat naarmate omvang en verscheidenheid van de operaties van de grote banken toenemen, onder hun leiders een steeds grotere arbeidsverdeling plaats heeft. Hierdoor worden dezen als het ware iets boven de zuivere bankzaken verheven, en deskundiger op het speciaal gebied van bepaalde takken van industrie. Het doel van dit alles is ze geschikter te maken om binnen de industriële invloedssfeer van de bank werkzaam te zijn. Dit systeem van de banken wordt aangevuld door het streven deskundigen op industrieel gebied, ondernemers, gewezen hoge ambtenaren, vooral die bij de spoorwegen of het mijnwezen in dienst waren, tot leden van hun eigen raad van toezicht, of die van hun dochterbanken te maken, enz.” [48]

Soortgelijke instellingen treffen wij ook bij het Franse bankwezen aan, alleen in een iets andere vorm. Zo heeft bvb. een van de drie grootste Franse banken, de “Crédit Lyonnais”, een speciaal “bureau voor financiële studies” (Service des études financières) georganiseerd, waaraan meer dan vijftig ingenieurs, statistici, economen, juristen enz. vast verbonden zijn. Dit bureau kost zes à zeven honderdduizend frank per jaar en is in acht afdelingen gesplitst: de ene verzamelt speciaal gegevens over industrie-ondernemingen, de andere bestudeert de algemene statistiek, een derde — de spoorweg- en scheepvaartmaatschappijen, een vierde — de effecten, een vijfde — de financiële verslagen enz.[49]

Het resultaat is enerzijds, een steeds grotere samensmelting of (volgens een rake uitdrukking van N. Boecharin) een vergroeien van het bank- en industrie-kapitaal; anderzijds een uitgroeien van de banken tot instellingen van waarlijk “universeel karakter”. Het is noodzakelijk woordelijk te citeren wat Jeidels — een schrijver die deze zaak beter dan wie ook heeft onderzocht — over dit vraagstuk schrijft:

“Als resultaat van het onderzoek van de gezamenlijke industriële betrekkingen, constateren wij het universele karakter van de financiële instellingen die voor de industrie werkzaam zijn. In tegenstelling tot andere soorten banken en in tegenstelling tot de soms in de literatuur gestelde eisen, dat de banken zich op een bepaald gebied of op een bijzondere bedrijfstak moeten specialiseren om niet de grond onder de voeten te verliezen, — trachten de grote banken hun verbindingen met de industriële ondernemingen naar plaats en soort van bedrijf zo veelzijdig mogelijk te maken. Zij trachten de ongelijkmatigheden in de verdeling van het kapitaal naar plaats of bedrijf, die uit de geschiedenis van elke afzonderlijke onderneming zijn te verklaren, meer en meer op te heffen. Enerzijds streven zij naar algemene, anderzijds naar duurzame en intensieve relaties met de industries Beide tendenties worden door de zes grote banken reeds in vrijwel dezelfde hoge mate verwezenlijkt.”

Uit handels- en industriekringen hoort men niet zelden klachten over het “terrorisme” van de banken. Dat is geen wonder, wanneer de grote banken zo “commanderen” als uit het volgende voorbeeld blijkt.

Op 19 november 1901 richtte zich een van de z.g. Berlijnse D-banken (de namen van de vier grootste banken te Berlijn beginnen met de letter D.) tot de directie van het Noordwest-Middelduits Cementsyndicaat met de volgende brief:

“Te oordelen naar de door u op 18 dezer in de Reichsanzeiger gepubliceerde meedeling, moeten wij rekening houden met de mogelijkheid, dat op de aanstaande algemene vergadering van uw syndicaat, de dertigste dezer maand, besluiten zullen worden genomen, die in de leiding uwer onderneming ons niet schikkende veranderingen kunnen teweegbrengen. Om deze reden zijn we tot ons diep leedwezen gedwongen, het u verleende krediet hiermede op te zeggen... Indien op deze algemene vergadering echter geen voor ons onaangename besluiten zullen worden genomen, en indien wij in dit opzicht door voor ons aannemelijke waarborgen ook voor de toekomst beveiligd zullen worden, — verklaren wij ons gaarne bereid, over het openen van een nieuw krediet met u in onderhandeling te treden”.[50] Eigenlijk zijn dit dezelfde klachten als van het kleine kapitaal over de druk van het grote; alleen is hier een heel syndicaat in de situatie van het “kleine” kapitaal geraakt! De oude strijd tussen het kleine en het grote kapitaal wordt op een nieuwe, onmetelijk hogere trap van ontwikkeling hernieuwd. Het is duidelijk, dat de middelen waarmee de over miljarden beschikkende grote banken ook de technische ontwikkeling voort kunnen stuwen, in geen enkel opzicht vergeleken kunnen worden met de vroegere. De banken richten bvb. speciale genootschappen op voor technisch onderzoek, waarvan de resultaten uiteraard alleen ten goede komen aan ,bevriende” industriële ondernemingen. Hiertoe behoren het “Genootschap tot bestudering van de elektrische spoorwegen”, het “Centraal Bureau voor elektrische spoorwegen”, het “Centraal Bureau voor technisch-wetenschappelijke onderzoekingen”, enz.

De leiders van de grote banken zien natuurlijk zelf wel in dat er zekere nieuwe verhoudingen in de economie tot stand komen, maar zij staan daar hulpeloos tegenover:

“Wie in de loop van de laatste jaren de mutaties in de directies en raden van toezicht van de grote banken heeft gevolgd”, schrijft Jeidels, “moest wel opmerken, hoe langzamerhand personen aan het roer kwamen, die een actief ingrijpen in de algemene ontwikkeling van de industrie voor de noodzakelijke en steeds actueler wordende taak van de grote banken houden, en hoe zich daaruit tussen dezen en de oudere bankdirecteuren zakelijke en dikwijls ook persoonlijke tegenstellingen ontwikkelden. Het gaat er hierbij in de grond van de zaak om, of de banken, als kredietinstellingen niet te lijden hebben van deze inmenging hunnerzijds in het industriële productie-proces, of de solide beginselen en de zekere winst niet opgeofferd worden aan een activiteit die niets gemeen heeft met krediet-verschaffing, en die de bank op een gebied brengt, waar zij meer dan tot nu toe is blootgesteld aan de blinde heerschappij van de industriële conjunctuur. Terwijl vele oudere bankdirecteuren dit standpunt verdedigen, beschouwt de meerderheid van de jongeren het actiever ingrijpen op industrieel gebied als een noodzaak. Dezelfde noodzaak die met de moderne groot-industriële ontwikkeling, ook de grote banken en de hedendaagse industriële bank- zaken in het leven geroepen heeft. Beide partijen zijn het er slechts over eens, dat voor de nieuwe activiteiten van de grote banken voorlopig geen vaste beginselen, noch concrete doeleinden bestaan” [51]

Het oude kapitalisme heeft zich overleefd. Het nieuwe is een overgang tot iets anders. “Vaste beginselen en concrete doeleinden” voor de “verzoening” van het monopolie met de vrije concurrentie, te vinden, is natuurlijk een hopeloze zaak. In de mond van de practici klinkt de realiteit heel anders, dan de ambtelijke lofzang op de aantrekkelijkheid van het “georganiseerde” kapitalisme uit de mond van Schulze-Gävernitz, Liefmann en dergelijke “theoretici”.

In welke periode neemt nu de “nieuwe activiteit” van de grote banken definitief een vaste vorm aan? — Op deze belangrijke vraag vinden wij bij Jeidels een vrij nauwkeurig antwoord:

“Het nieuwe soort banden tussen de bedrijven, met nieuwe vormen en nieuwe organen, nl. de tegelijk centraal en perifeer georganiseerde grote banken, ontstaat als karakteristiek economisch verschijnsel nauwelijks eerder dan in de jaren ‘90 van de vorige eeuw. In zekere zin valt dit beginpunt zelfs pas in het jaar 1897 met zijn grote fusies, die de nieuwe vorm van gedecentraliseerde organisatie allereerst om redenen van industriële bankpolitiek invoeren. Men kan dit beginpunt misschien ook nog later stellen, omdat pas de crisis van 1900 een geweldige versnelling en versterking van het concentratieproces, zowel in de industrie als in het bankwezen teweegbracht, en de betrekkingen met de industrie tot het feitelijk monopolie van de grote banken maakte, waarbij deze betrekkingen zelf aanmerkelijk nauwer en intensiever werden”.[52]

Het begin van de 20e eeuw is dus het keerpunt van het oude naar het nieuwe kapitalisme, van de heerschappij van het kapitaal-in-het-algemeen naar die van het financierskapitaal.

_______________

[25] Alfred Lansburgh, “Fünf jahre deutsches Bankwesen”, in ‘Die Bank’, 1913, Nr. 8, S. 728.

[26] In zijn “Schriften over het imperialisme” oefende Lenin uitvoerig kritiek uit op Schulze-Gävernitz van wie hij schreef: “Overal en steeds klinkt bij Schulze-Gävernitz de zegepraal van het Duitse imperialisme door, de zelfverheerlijking van een ‘varken’, (Red.)

[27] Schulze-Gävernitz “Die deutsche Kreditbank” in Grundriss der Sozialökonomik, afd. V, Tübingen 1915, S. 12 en 13-7.

[28] Robert Liefmann, “Beteiligungs- und Finanzierungsgesellschaften. Eine Studie fiber den modernen Kapitalismus und das Effectenwesen.” 1e dr. Jena 1909, S. 212.

[29] Over R. Liefmann schreef Lenin in zijn “Schriften over het imperialisme”, dat deze een “enorme ezel is, die zich met zijn eigen stomme definities die alle om het woordje substitutie draaien, aftobt...” — (Red.)

[30] J. Riesser, “Die deutsche Grossbanken und ihre Konzentration im Zusammenhang mit der Entwicklung der Gesamtwirtschaft in Deutschland”, Jena 1910-1912.

[31] Alfred Lansburgh, “Das Beteiligungssystem im deutschen Bankwesen”, in “Die Bank” 1910, 1. S. 500.

[32] Eugen Kaufmann, ,Das französische Bankwesen”, Tiibingen 1911, S. 356 en 362.

[33] Jean Lescure, “L’épargne en France”, Paris, 1914, p. 52.

[34] A. Lansburgh, “Die Bank mit den 300 Millionen”, in “Die Bank” 1914, 1. S. 426.

[35] Tschierschky, o.c., S. 128.

[36] Gegevens van de amerikaanse ,National Monetary Commission” in “Die Bank” (,,Statistiek der Depositen- und Spargelder”), 1910 11. S. 1200. 1913, S. 811, 1022 en 1914, S. 713.

[37] “Die Bank”, 1914, 1. S. 316.

[38] Dr. Oscar Stillich, “Geld- und Bankwesen”, Berlin 1907, S. 169

[39] In het begin van de jaren ‘70 leidden de grote expansie van het kredietwezen en de grond- en beursspeculaties tot een beurskrach die op 9 mei 1873 te Wenen begon. In 24 uur tijd daalde de waarde van de papieren met honderden miljoenen mark, hetgeen een hele reeks faillissementen ten gevolge had. Deze catastrofe aan de beurs sloeg over op Duitsland. — (Red.)

[40] De schandalen in de zg. “Gründer-tijd” (de jaren ‘70 van de vorige eeuw) waren het gevolg van de ongebreidelde speculatie in grond en effecten, waarmee de opkomende bourgeoisie in Duitsland snel rijk werd. — (Red.)

[41] Schulze-Gävernitz, “Die deutsche Kreditbank” in “Grundriss der Sozialökonomik”, Tübingen 1915, S. 101.

[42] Riesser, o.c., 4e dr., blz. 629.

[43] Schulze-Gävernitz, “Die deutsche Kreditbank” in “Grundriss der Sozialökonomik”, Tübingen 1915, S. 151.

[44] “Der Money-Trust” in ‘Die Bank’, 1912, 1. S. 435.

[45] De “Frankfurter Zeitung” bestond van 1856 tot 1943 te Frankfurt am Main als het orgaan van de grote Duitse beursmensen. In 1949 verscheen het weer als orgaan van de West-Duitse monopolisten, onder de naam “Frankfurter Allgemeine Zeitung”. — (Red.)

[46] Geciteerd bij Schulze-Gävernitz, in “Grundriss der Sozialökonomik”, S. 155.

[47] Jeidels en Riesser, in de genoemde werken.

[48] Jeidels, o.c. S. 156-157.

[49] E. Kaufmann, “Die Organisation der französischen Depositen-Grossbanken”, in “Die Bank”, 1909. 11, SS. 854 e.v.

[50] Dr. Oscar Stillich, “Geld- und Bankwesen”, Berlin 1907, S. 147.

[51] Jeidels, o.c. S. 183 en 184.

[52] Jeidels, o.c. S. 181.